Vous demandez-vous s’il est trop tard pour transmettre votre patrimoine à vos proches sans subir une fiscalité écrasante ? Cet article explique qu’il n’existe aucun âge limite pour faire une donation immobilière en France, tout en soulignant l’importance d’anticiper pour optimiser vos abattements. En comprenant comment le temps influence la valeur de l’usufruit et le renouvellement des avantages fiscaux tous les 15 ans, vous ferez les meilleurs choix pour votre famille.

- L’absence de limite d’âge légale pour transmettre son patrimoine

- 15 ans : le délai clé pour réinitialiser vos abattements fiscaux

- Pourquoi l’âge du donateur impacte la valeur de l’usufruit ?

- La donation-partage pour figer la valeur des biens immobiliers

- 3 pièges fiscaux à éviter lors d’une transmission tardive

- Alternatives stratégiques pour une transmission fluide et sécurisée

L’absence de limite d’âge légale pour transmettre son patrimoine

On entend souvent dire qu’après un certain âge, les jeux sont faits pour la transmission, mais la loi française est bien plus souple.

Le principe de liberté de disposition en droit civil

Le Code civil ne fixe aucune limite d’âge pour donner un bien. Vous restez maître de vos murs tant que vous disposez de vos facultés mentales. La loi protège votre autonomie.

Le rôle du propriétaire est central dans notre droit. La liberté de disposer de ses biens immobiliers constitue un principe fondamental en France. Rien ne vous interdit d’agir tardivement.

Tout transfert de propriété immobilière passe obligatoirement par un acte authentique. Le notaire doit impérativement rédiger et enregistrer cet acte pour qu’il soit juridiquement valable.

- Pas de plafond d’âge légal

- Droit de propriété absolu

- Acte notarié obligatoire

La vérification de la lucidité mentale par le notaire

Le notaire doit vérifier le consentement réel du donateur. Il s’assure que vous comprenez parfaitement la portée de votre geste. C’est une sécurité indispensable contre les abus de faiblesse.

Une donation peut être contestée si les facultés mentales étaient altérées. Le risque de nullité pour insanité d’esprit est réel si le discernement fait défaut au moment de la signature.

La mise sous tutelle ou curatelle modifie radicalement votre capacité juridique. Ces mesures d’accompagnement encadrent ou bloquent la possibilité de donner un bien immobilier pour protéger votre patrimoine.

Le discernement reste la seule vraie barrière à la transmission. Sans lui, aucun acte n’est juridiquement solide ou définitif face à d’éventuels recours d’héritiers évincés.

L’exception des dons familiaux de sommes d’argent

Il faut bien distinguer la pierre et l’argent liquide. Le « don Sarkozy » possède ses propres règles fiscales très spécifiques. Ne confondez surtout pas ces deux dispositifs de transmission bien distincts.

Don Sarkozy : exonération de 31 865 € limitée aux donateurs de moins de 80 ans. Immobilier : aucune limite d’âge légale.

L’exonération spécifique de 31 865 euros s’arrête net à 80 ans. C’est une limite fiscale très stricte pour les liquidités. Passé cet anniversaire, cet avantage particulier disparaît définitivement.

L’immobilier échappe heureusement à ce plafond d’âge. On peut donner une maison à 95 ans sans perdre les abattements classiques. La pierre offre donc plus de flexibilité tardive.

La nuance est de taille pour l’organisation des familles. Anticiper le transfert de cash est donc plus pressant que celui de la pierre pour optimiser la fiscalité globale.

15 ans : le délai clé pour réinitialiser vos abattements fiscaux

Si l’âge n’est pas un frein légal, le temps reste votre meilleur allié fiscal grâce au mécanisme du renouvellement décennal.

L’abattement de 100 000 € par parent et par enfant se renouvelle intégralement tous les 15 ans.

Le renouvellement des avantages fiscaux tous les 15 ans

La prescription fiscale efface le passé. Après quinze ans, une ancienne donation ne compte plus pour le fisc. C’est un compteur qui repart à zéro.

L’abattement de 100 000 euros est massif. Chaque parent peut donner cette somme à chaque enfant sans payer d’impôts.

Il est donc essentiel d’utiliser ce cycle pour éviter les droits de succession. Ce mécanisme permet de transmettre sereinement.

La ligne directe est privilégiée. C’est le levier le plus puissant pour protéger le patrimoine familial global.

L’optimisation des tranches d’imposition par bénéficiaire

Multiplier les petits dons est malin. Cela permet de rester dans les tranches basses d’imposition. La répétition des actes est une stratégie fiscale redoutable.

Pensez aux petits-enfants pour transmettre. Ils bénéficient de leur propre abattement, cumulable avec celui des enfants. C’est très efficace.

Réduire l’assiette taxable est l’objectif. En fragmentant la transmission, on évite les taux confiscatoires du barème progressif des droits de mutation.

Chaque bénéficiaire est une opportunité. Il faut utiliser chaque enveloppe fiscale disponible pour optimiser la facture.

La gestion des donations antérieures de moins de 15 ans

La règle du rappel fiscal est stricte. Le fisc regarde tout ce qui a été donné récemment. Cela impacte directement les nouveaux calculs.

Les droits de mutation actuels grimpent vite. Si l’abattement a déjà été consommé, la note sera salée. Il faut donc surveiller le calendrier de près.

Commencez dès la cinquantaine. Cela permet de réaliser au moins deux cycles complets de transmission gratuite.

L’anticipation est la clé du succès. Ne pas attendre le dernier moment est une règle d’or.

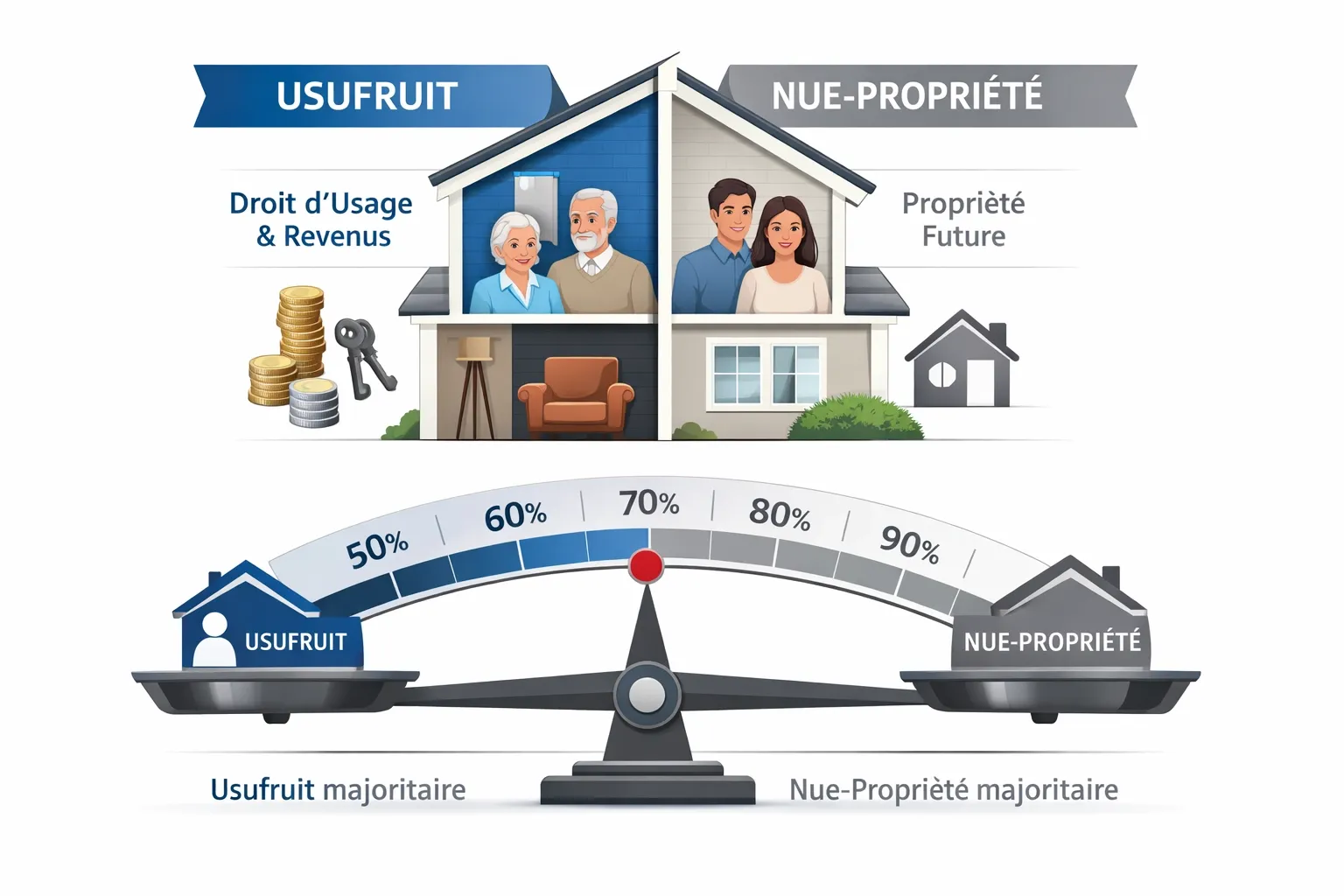

Pourquoi l’âge du donateur impacte la valeur de l’usufruit ?

Le temps ne joue pas seulement sur les délais, il définit aussi mathématiquement la valeur de ce que vous donnez via le démembrement.

Le barème de l’article 669 du Code général des impôts

| Âge du donateur | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 61 ans | 50 % | 50 % |

| 61-70 ans | 40 % | 60 % |

| 71-80 ans | 30 % | 70 % |

| 81-90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

L’usufruit perd de sa valeur avec l’âge. C’est une logique biologique traduite en chiffres fiscaux. Le barème est donc une règle de calcul incontournable.

La nue-propriété taxable est le résidu. Plus l’usufruit baisse, plus la base sur laquelle le fisc tape est importante.

L’avantage de transmettre la nue-propriété avant 61 ans

C’est le moment idéal pour agir. Avec un usufruit à 50 %, vous divisez la base taxable par deux. L’économie réalisée est tout simplement colossale.

Comparons deux situations pour un même bien. À 60 ans, les droits sont minimes. À 85 ans, ils explosent littéralement à cause du barème fiscal.

Le démembrement précoce est une aubaine. Il permet de transmettre un gros patrimoine avec peu de cash.

Les économies d’impôts sont ici garanties. C’est une stratégie gagnante pour toutes les familles.

Le coût fiscal d’un démembrement après 81 ans

La valeur de l’usufruit s’effondre à 20 %. Cela signifie que 80 % de la valeur du bien est taxée immédiatement. C’est une punition pour les retardataires.

La base taxable devient maximale à cet âge. Les droits à payer peuvent devenir un obstacle insurmontable pour les héritiers. C’est un risque financier majeur.

La note fiscale est alors très lourde. Il reste peu de place pour l’optimisation pure.

Pourtant, donner reste souvent mieux que subir. La succession sera encore plus coûteuse.

La donation-partage pour figer la valeur des biens immobiliers

Pour éviter que le temps ne vienne brouiller les comptes entre vos enfants, la donation-partage s’impose comme l’outil de paix familiale par excellence.

Acte notarié figeant la valeur des biens au jour de la donation, évitant ainsi le rapport successoral.

Le mécanisme de l’attribution définitive des lots

La différence avec la donation simple est capitale. Ici, la valeur est bloquée au jour de la signature. Les hausses futures du marché immobilier ne comptent plus.

L’attribution des lots est définitive et ferme. Chaque héritier sait exactement ce qu’il reçoit sans crainte d’un recalcul ultérieur.

C’est un avantage énorme lors du décès. On évite les mauvaises surprises au moment du règlement final de la succession.

La sécurité juridique est ici à son maximum. C’est un contrat solide que personne ne peut ignorer.

La prévention du rapport successoral au décès

On évite les conflits liés aux plus-values. Si un bien prend plus de valeur qu’un autre, tant mieux pour son propriétaire. Le partage reste équitable.

- Maintien de l’équité

- Blocage des valeurs

- Utilisation de soultes

La soulte permet d’équilibrer les lots immobiliers. Celui qui reçoit plus compense financièrement les autres héritiers réservataires.

La paix familiale n’a pas de prix. Cet acte prévient les rancœurs lors de l’ouverture du testament.

L’insertion de clauses de protection pour le conjoint

La donation-partage conjonctive est un outil puissant. Elle permet aux couples de transmettre ensemble leurs biens. C’est une vision globale du patrimoine familial.

Protéger la résidence principale est une priorité absolue. Le conjoint survivant doit pouvoir rester dans les lieux sans crainte. Des clauses spécifiques existent pour cela.

La clause de retour conventionnel est utile. Elle sécurise le bien en cas de décès prématuré d’un enfant.

Tout est prévu pour éviter le dénuement. Le notaire saura adapter ces protections à votre situation.

3 pièges fiscaux à éviter lors d’une transmission tardive

Attention toutefois, car vouloir aller trop vite ou trop tard peut attirer l’œil du fisc.

La requalification d’un présent d’usage excessif

Le fisc surveille la proportionnalité des cadeaux. Un présent doit rester raisonnable par rapport à votre fortune globale. Sinon, l’administration fiscale considère qu’il s’agit d’une donation déguisée.

Le risque de réintégration successorale est bien réel. Un cadeau trop généreux peut être contesté par les autres héritiers.

La distinction est parfois subtile pour l’administration. Il faut pouvoir justifier l’occasion du cadeau, comme un anniversaire ou un mariage.

Ne jouez pas avec les limites. La prudence est de mise pour éviter les redressements fiscaux.

Les sanctions liées à l’abus de droit fiscal

Les montages fictifs sont lourdement sanctionnés. Si l’opération n’a qu’un but fiscal, le fisc peut l’annuler. C’est la définition même de l’abus de droit.

Les pénalités peuvent atteindre 80% des droits. C’est une amende record en cas de fraude manifeste ou de montage juridique grossier.

La réalité économique doit être prouvée. Chaque acte doit avoir une justification civile ou familiale, pas seulement une baisse d’impôts.

Le fisc a l’œil partout. Restez dans les clous pour dormir sur vos deux oreilles.

Le risque de contestation par des héritiers réservataires

L’action en réduction est une menace sérieuse. Si vous donnez trop à l’un, les autres peuvent réclamer leur part. La réserve héréditaire est sacrée en France.

Dépasser la quotité disponible est une erreur classique. Cela peut forcer l’héritier favorisé à indemniser ses frères et sœurs. Les conséquences financières sont souvent dramatiques pour les familles.

Les délais de prescription sont longs. On peut contester un acte plusieurs années après le décès du donateur.

L’équité est le meilleur bouclier. Ne lésez personne pour garantir la validité de votre transmission immobilière.

Alternatives stratégiques pour une transmission fluide et sécurisée

Si la donation classique vous semble trop rigide, il existe des chemins de traverse pour transmettre intelligemment.

La transmission de parts de SCI plutôt que d’immeubles

La SCI offre une décote pour illiquidité. Les parts sociales valent moins que le bien lui-même aux yeux du fisc. C’est un avantage immédiat sur la base taxable. La gestion est aussi plus souple.

Utilisez la décote pour illiquidité des parts sociales (souvent 10 % à 20 %) pour réduire l’assiette taxable. Prévoyez une transmission par tranches successives tous les 15 ans.

La transmission peut être très progressive. Vous donnez quelques parts chaque année pour rester sous les plafonds d’abattement. C’est une stratégie de fourmi très efficace.

Les statuts permettent de garder le contrôle. Même avec peu de parts, vous pouvez rester le gérant décisionnaire.

La flexibilité du testament face à l’irrévocabilité du don

Donner, c’est donner. Une donation immobilière est irrévocable, sauf cas très rares. C’est un engagement définitif qui peut faire peur.

Le testament offre une liberté totale. Vous pouvez changer d’avis jusqu’à votre dernier souffle. C’est une sécurité mentale indispensable pour certains propriétaires.

Mais attention au coût fiscal. Sans anticipation, les droits de succession seront prélevés au taux plein.

C’est un choix entre liberté et économie. Il faut peser le pour et le contre avec soin.

La mise en place d’une réserve d’usufruit réversible

La réversion au profit du conjoint est géniale. Au premier décès, l’usufruit bascule automatiquement sur le survivant. C’est une protection totale pour son cadre de vie.

Fiscalement, c’est une opération blanche. Il n’y a pas de droits supplémentaires à payer lors de cette bascule. C’est un avantage spécifique aux couples mariés.

Les enfants attendront le second décès. Ils ne récupéreront la pleine propriété qu’à la fin.

C’est la solution de sérénité absolue. Elle combine transmission aux enfants et sécurité du partenaire.

| Option | Avantage majeur | Inconvénient principal |

|---|---|---|

| SCI | Décote fiscale et progressivité | Gestion administrative rigoureuse |

| Testament | Révisable à tout moment | Fiscalité plus lourde au décès |

| Réversion d’usufruit | Protection du conjoint survivant | Pleine propriété différée pour les enfants |

S’il n’existe aucune limite d’âge légale pour transmettre vos biens, agir tôt optimise radicalement la fiscalité via le démembrement et le renouvellement des abattements tous les 15 ans. Anticipez dès maintenant pour réduire la base taxable et protéger vos héritiers. Contactez un notaire pour sécuriser sereinement votre avenir patrimonial.

FAQ

Existe-t-il un âge maximum pour donner un bien immobilier ?

Sur le plan civil, il n’existe absolument aucune limite d’âge légale pour effectuer une donation immobilière en France. Tant que vous disposez de toutes vos facultés mentales et que votre discernement est intact, vous restez libre de disposer de votre patrimoine à 70, 80 ou même 95 ans. Le notaire, lors de la rédaction de l’acte authentique, aura d’ailleurs pour mission de vérifier la réalité de votre consentement.

Cependant, si la loi ne vous freine pas, la fiscalité, elle, se montre plus pressante avec le temps. En effet, plus vous attendez, plus vous réduisez vos chances de bénéficier du renouvellement des abattements tous les 15 ans ou d’optimiser la valeur de la nue-propriété. Il est donc possible de donner tardivement, mais cela s’avère souvent moins avantageux financièrement.

Quels sont les impacts de l’âge sur les abattements fiscaux ?

L’âge n’influence pas directement le montant de l’abattement principal (qui est de 100 000 € par parent et par enfant), mais il impacte votre capacité à le réutiliser. Ce droit à l’abattement se renouvelle tous les 15 ans. Ainsi, en commençant vos transmissions tôt, vous pouvez purger plusieurs fois ces abattements et transmettre des sommes importantes en totale franchise d’impôt.

En revanche, une barrière d’âge très stricte existe pour les dons familiaux de sommes d’argent (le dispositif dit « Sarkozy »). Pour bénéficier de l’exonération spécifique de 31 865 €, le donateur doit impérativement avoir moins de 80 ans au jour de la transmission. Pour l’immobilier pur, cette limite de 80 ans ne s’applique pas, mais le délai de rappel fiscal de 15 ans reste une donnée majeure à anticiper.

Pourquoi la fiscalité est-elle plus lourde après 81 ans pour une donation avec usufruit ?

Lorsque vous donnez la nue-propriété d’un bien en conservant l’usufruit, le fisc utilise le barème de l’article 669 du CGI pour calculer les droits. Ce barème est lié à votre âge : plus vous êtes âgé, moins votre usufruit a de valeur aux yeux de l’administration, car votre espérance de vie diminue. Par conséquent, la part taxable (la nue-propriété) augmente mécaniquement.

Entre 71 et 80 ans, la nue-propriété représente 70 % de la valeur du bien. Dès que vous franchissez le cap des 81 ans, cette part taxable grimpe à 80 %. En transmettant tardivement, vous offrez donc une base d’imposition beaucoup plus large au fisc, ce qui alourdit considérablement la note pour vos héritiers par rapport à une donation effectuée avant vos 61 ans (où la base n’est que de 50 %).

Est-il obligatoire de passer devant un notaire pour une donation immobilière ?

Oui, le recours à un notaire est strictement obligatoire pour toute donation portant sur un bien immobilier. Contrairement aux dons de sommes d’argent qui peuvent parfois faire l’objet d’un simple don manuel déclaré, le transfert de propriété d’une maison, d’un appartement ou d’un terrain nécessite un acte authentique pour être publié au service de la publicité foncière.

Le notaire joue un rôle de conseil indispensable pour choisir entre une donation simple et une donation-partage. Cette dernière est d’ailleurs fortement recommandée pour figer la valeur des biens au jour du don et éviter ainsi des conflits douloureux entre vos enfants lors du règlement définitif de votre succession.