Vous demandez-vous souvent quand réclamer taxe ordures ménagères au locataire sans risquer un litige coûteux ? Ce guide détaille les moments clés pour récupérer cette charge récupérable, que ce soit lors de la régularisation annuelle ou dès réception de votre avis de taxe foncière. En maîtrisant les délais de prescription de trois ans et le calcul au prorata, vous sécurisez la rentabilité de votre investissement tout en restant parfaitement en règle avec la législation actuelle.

- Comprendre la taxe d’enlèvement des ordures ménagères et sa récupérabilité

- Comment récupérer la taxe selon votre type de bail ?

- 3 étapes pour réclamer le paiement au locataire en toute légalité

- Gestion des litiges et passage à la taxe incitative TEOMi

Comprendre la taxe d’enlèvement des ordures ménagères et sa récupérabilité

Après avoir planté le décor sur les obligations du propriétaire, voyons comment s’articule concrètement cette taxe souvent confondue avec d’autres frais.

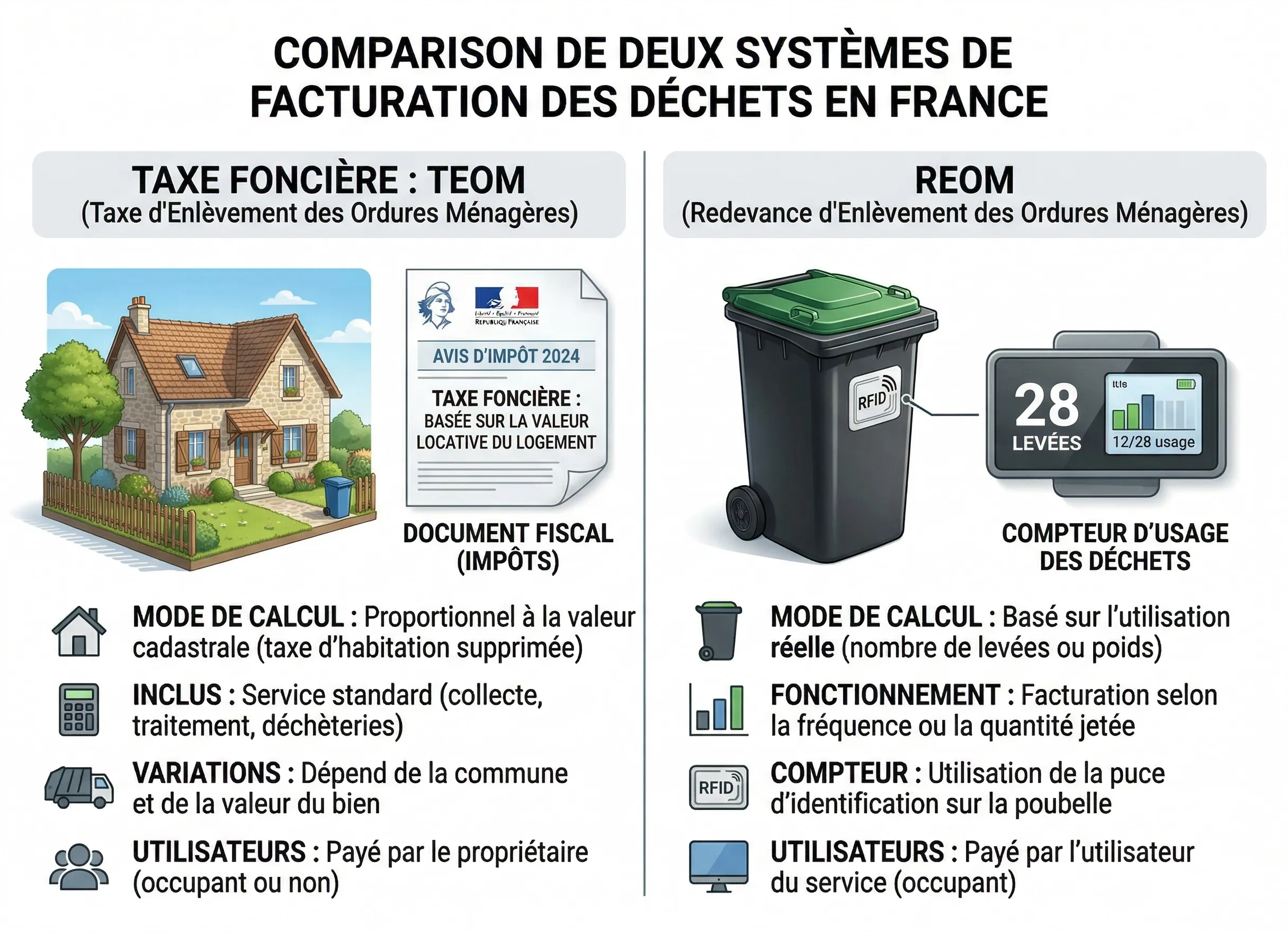

Distinction entre la TEOM et la redevance REOM

La TEOM est un impôt foncier rattaché à la propriété du bien. À l’inverse, la REOM dépend uniquement du service rendu. C’est la collectivité locale qui tranche sur le mode de financement à adopter.

- La TEOM est calculée sur la valeur locative cadastrale.

- La REOM est calculée selon l’usage réel.

- Le propriétaire reçoit l’avis de taxe foncière incluant la TEOM.

Seule la TEOM est classée comme charge récupérable par défaut. Il est donc essentiel de vérifier votre avis d’imposition chaque année.

Parts récupérables et frais de gestion exclus

Le montant total figurant sur votre avis ne doit pas être refacturé tel quel au locataire. Vous devez impérativement isoler la ligne spécifique dédiée aux ordures ménagères.

Le propriétaire doit impérativement soustraire les frais de gestion administrative de 8 % avant de réclamer la somme au locataire.

Cette soustraction est obligatoire car ces frais correspondent à la rémunération de l’État pour la collecte. En résumé, ils restent à la charge exclusive du bailleur.

Pour ne pas commettre d’erreur, vous pouvez consulter ce guide sur le calcul des charges du locataire. Bien maîtriser ces nuances évite bien des litiges ultérieurs.

Comment récupérer la taxe selon votre type de bail ?

Une fois le montant calculé, la méthode de récupération varie radicalement selon que votre locataire occupe un logement vide ou meublé.

Gestion des provisions pour charges en location vide

En location vide, vous utilisez généralement des provisions mensuelles. Le locataire paie une avance chaque mois avec son loyer. Ce système lisse la dépense sur l’année. Cela évite donc une facture trop lourde.

Une régularisation annuelle reste obligatoire pour ajuster les comptes. Vous devez comparer les provisions perçues avec le montant réel de la taxe. Pour y parvenir, vous pouvez consulter ce guide sur comment calculer la régularisation des charges locatives.

Si vous avez trop perçu, vous devez rendre le surplus. À l’inverse, le locataire complète la somme si les provisions étaient insuffisantes.

Cas du forfait de charges en location meublée

Le forfait est une somme fixe définie dès la signature du contrat. Il englobe généralement l’eau, l’électricité et la taxe d’enlèvement des ordures ménagères. C’est une option simple pour la gestion quotidienne.

Pourtant, aucune régularisation n’est possible avec un forfait. Si la taxe augmente subitement, le propriétaire assume seul ce surplus financier.

| Type de bail | Mode de récupération | Régularisation possible | Justificatif requis |

|---|---|---|---|

| Location vide | Provisions | Oui | Avis d’imposition |

| Location meublée | Forfait | Non | Non |

3 étapes pour réclamer le paiement au locataire en toute légalité

Pour éviter toute contestation, le processus de réclamation doit suivre un formalisme strict et des règles de calcul précises.

Justification par l’avis de taxe foncière

Vous avez l’obligation légale de fournir une copie de votre avis d’imposition. Le locataire possède le droit de vérifier l’exactitude des sommes réclamées. Cette transparence évite les litiges.

Le calcul s’effectue toujours au prorata temporis. Si votre occupant arrive ou part en cours d’année, il paie uniquement sa période de présence. C’est la règle équitable par excellence.

Voici les éléments indispensables pour établir votre décompte :

- Date d’entrée du locataire.

- Date de sortie effective.

- Nombre de mois de présence.

- Montant total divisé par douze.

1. Identifiez le montant net sur l’avis (hors frais de gestion). 2. Calculez le prorata selon les mois d’occupation. 3. Envoyez la demande avec le justificatif fiscal.

Respect des délais de prescription et de régularisation

Le délai de prescription atteint trois ans pour ces charges. Un propriétaire peut donc réclamer les taxes oubliées sur cette période. Ce droit est protecteur, malgré les tensions qu’il peut parfois engendrer.

Dans un immeuble collectif, vous devez ventiler le montant global. La répartition entre les occupants s’opère selon les tantièmes ou la surface. Chaque quote-part doit être clairement justifiée auprès de l’intéressé.

Le propriétaire dispose d’un délai de 3 ans à compter de la date d’exigibilité pour réclamer la TEOM oubliée.

Il est fréquent de finaliser cette récupération lors du délai de restitution de la caution. En effet, ce moment solde souvent les comptes définitifs.

Gestion des litiges et passage à la taxe incitative TEOMi

Le paysage législatif évolue avec l’arrivée de la taxe incitative, ce qui complexifie parfois les relations entre bailleurs et preneurs.

Contrairement à la TEOM, la REOM (Redevance) est facturée directement au locataire par la collectivité. Le propriétaire n’a pas à intervenir.

Impact de la part variable et de la vacance locative

La TEOMi intègre désormais une part variable calculée selon le poids des déchets. Ce système responsabilise l’occupant en l’encourageant activement au tri sélectif.

En cas de vacance locative prolongée, la gestion diffère. Le propriétaire peut obtenir un dégrèvement sous conditions spécifiques. L’administration fiscale réclame alors des preuves concrètes de l’absence d’occupant.

Pourtant, durant cette période d’inoccupation, la taxe reste due. Le bailleur assume seul cette charge. Il ne peut légalement pas la répercuter sur le locataire suivant.

Recours en cas de refus de paiement du locataire

Si votre locataire refuse de payer, privilégiez d’abord le dialogue. Une mise en demeure formelle reste toutefois nécessaire si le blocage persiste. Cela marque une étape juridique indispensable.

Il est interdit de demander au locataire de régler directement le fisc. Le propriétaire demeure l’unique redevable légal de cet impôt foncier. Vous devez donc avancer les fonds.

En dernier recours, une retenue sur le dépôt de garantie est envisageable pour couvrir les charges impayées. Pour comprendre cette procédure, consultez les détails sur la restitution de caution.

Récupérer la taxe d’enlèvement des ordures ménagères auprès du locataire exige de fournir l’avis foncier en déduisant les 8 % de frais de gestion. Que ce soit par régularisation annuelle ou au prorata, agissez sous trois ans pour sécuriser votre rentabilité. Maîtrisez ces échéances dès maintenant pour garantir une gestion locative sereine et pérenne.