Contrairement aux idées reçues, signer votre offre de prêt ne déclenche pas instantanément le virement de votre capital. En réalité, la loi Scrivener impose un temps de réflexion incompressible de dix jours avant toute validation, rendant le délai entre acceptation offre de prêt et déblocage des fonds dépendant d’un calendrier réglementaire et bancaire strict. Cet article vous explique comment anticiper ces étapes clés, de la coordination avec le notaire à la gestion des appels de fonds, pour garantir la réussite de votre acquisition immobilière sans stress inutile.

- Comprendre le délai de déblocage des fonds après l’offre de prêt

- Le rôle central du notaire dans l’appel de fonds

- Déblocage complet ou progressif selon la nature de votre projet

- 4 conseils pour sécuriser la date de signature chez le notaire

Comprendre le délai de déblocage des fonds après l’offre de prêt

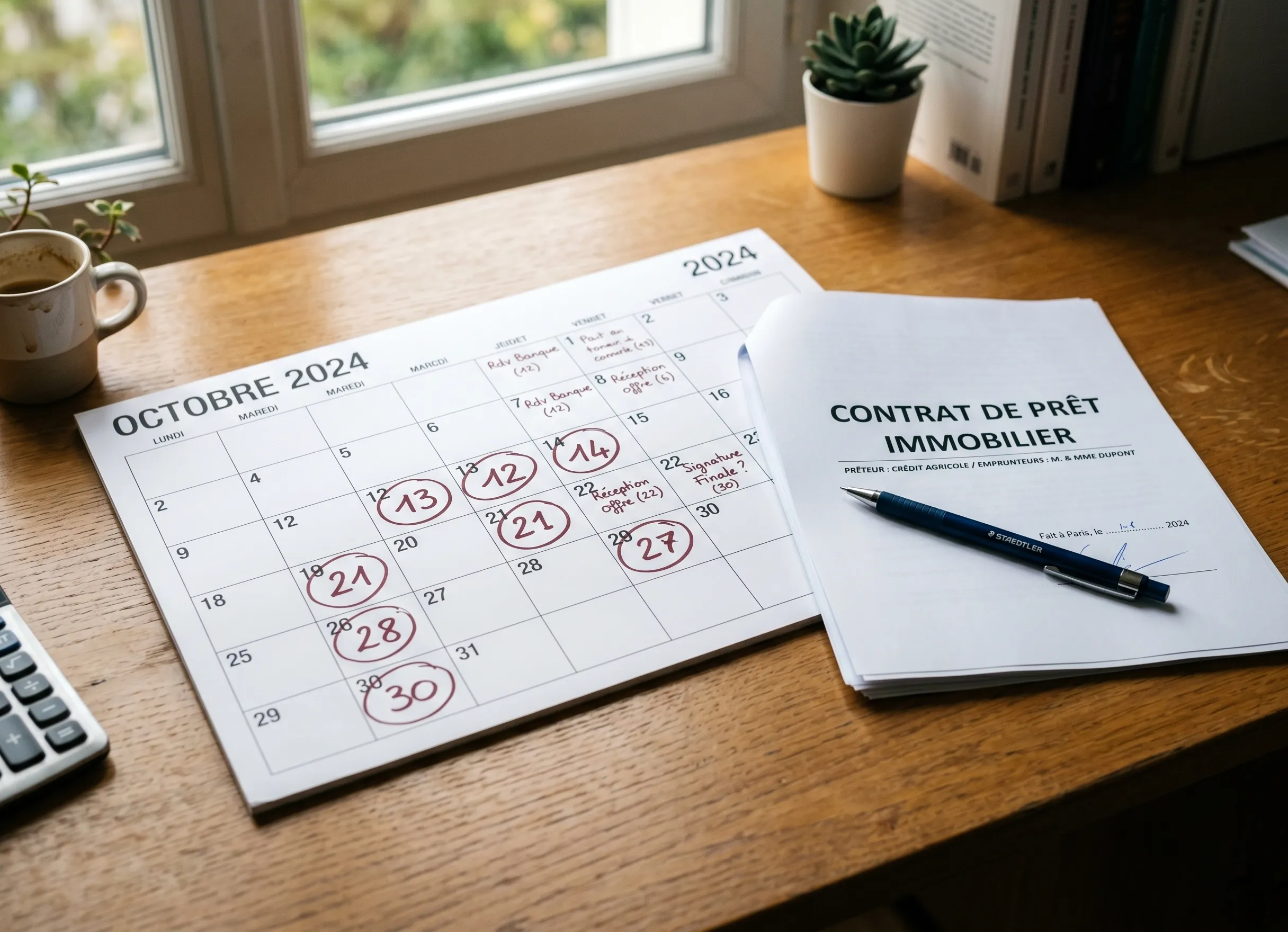

Après avoir obtenu un accord de principe, le compte à rebours commence réellement avec la réception de l’offre officielle.

Le respect obligatoire des 10 jours de réflexion calendaires

Le décompte légal dure 10 jours calendaires complets. Le jour de la réception, nommé J0, ne compte pas. Le calcul débute donc dès le lendemain.

Il est strictement interdit de signer l’offre avant le onzième jour. Toute signature prématurée rend le contrat caduc et illégal.

Ce délai protège l’emprunteur. Il permet de vérifier les clauses sans subir la pression du vendeur ou de la banque.

La date de réception par la poste ou signature électronique fait foi. Ce délai de réflexion incompressible est une protection majeure. La loi Scrivener encadre strictement ce dispositif de sécurité.

De l’acceptation de l’offre à l’émission du contrat définitif

L’accord de principe laisse place à l’offre de prêt définitive. Ce document contractuel engage officiellement l’établissement bancaire envers vous. C’est le pilier de votre financement.

La signature électronique représente un avantage majeur. Ce procédé réduit considérablement les délais d’acheminement postal. Le traitement administratif gagne ainsi en rapidité et en efficacité.

La levée des conditions suspensives est impérative. Vous devez prouver que l’assurance est validée. Le permis de construire doit également être purgé de tout recours.

Comprendre les étapes d’une vente immobilière aide à mieux anticiper. C’est une étape clé avant l’appel de fonds. Le notaire coordonne alors le virement final.

Le rôle central du notaire dans l’appel de fonds

Une fois l’offre acceptée, le notaire devient le chef d’orchestre du transfert financier pour sécuriser la transaction.

Le virement sur le compte séquestre avant la signature de l’acte

Le notaire initie la procédure d’appel de fonds auprès de votre banque. Cette étape cruciale survient généralement une semaine avant la date fixée pour la signature de l’acte authentique.

L’argent doit impérativement figurer sur le compte séquestre de l’étude 48h avant le rendez-vous. Le notaire vérifie scrupuleusement l’origine des fonds. C’est une garantie indispensable pour rassurer le vendeur.

Après la signature, le notaire transfère la somme au vendeur. Il n’existe jamais de paiement direct de la main à la main entre les particuliers.

Il est utile de comprendre le délai virement vente maison pour aborder cette étape avec sérénité et éviter tout stress inutile.

Anticiper les délais bancaires et les aléas du calendrier

Les jours fériés impactent lourdement la rapidité des virements. Les banques ne traitent aucune opération durant le week-end et ferment souvent leurs services de transfert le lundi.

Un virement standard prend 24h à 72h. Les jours fériés et les vacances scolaires allongent souvent ces délais de traitement administratif.

Le temps de traitement moyen est une réalité à anticiper. Entre l’envoi de l’offre signée et la disponibilité des fonds, comptez souvent deux à trois semaines.

Une coordination étroite entre votre conseiller et l’étude notariale est donc essentielle. L’oubli d’un simple document justificatif peut bloquer la signature au tout dernier moment.

Voici les principaux facteurs de ralentissement à surveiller :

- Impact des vacances scolaires sur les effectifs bancaires.

- Délais de virement interbancaires standards (hors instantané).

- Indisponibilité temporaire de votre conseiller principal.

Déblocage complet ou progressif selon la nature de votre projet

Le mode de versement de l’argent change radicalement selon que vous achetez un logement fini ou à construire.

Le versement unique pour l’achat d’un bien immobilier ancien

Pour l’acquisition d’une maison ancienne, la banque procède à un déblocage intégral. La totalité du prêt est versée en une fois au notaire pour finaliser la vente.

Gérez bien votre apport personnel. Ces fonds doivent souvent être transférés au notaire quelques jours avant que la banque n’envoie le capital emprunté.

C’est utile pour noter une différence maison pavillon lors de votre achat. Soyez donc vigilant sur ce point.

La gestion des appels de fonds successifs en VEFA ou CCMI

En VEFA, vous faites face à un déblocage progressif. On paie à l’achèvement des fondations, des murs, puis à la livraison selon l’avancement réel du chantier.

Chaque paiement exige des justificatifs. Il est donc essentiel de fournir une attestation d’avancement signée par le constructeur pour libérer la tranche suivante.

Le dernier versement intervient à la remise des clés.

L’impact financier des intérêts intercalaires sur votre budget

Le calcul des intérêts intercalaires est simple. Vous payez des intérêts sur les sommes débloquées avant d’amortir le capital, ce qui alourdit vos mensualités.

Pour limiter ce coût, utilisez votre apport en priorité. Cela retarde le premier déblocage du prêt et réduit la durée de perception de ces frais.

| Étape de construction | % du prix débloqué | Type de frais générés |

|---|---|---|

| Fondations | 35% (VEFA) / 25% (CCMI) | Intérêts intercalaires |

| Mise hors d’eau | 70% (VEFA) / 60% (CCMI) | Intérêts intercalaires |

| Achèvement | 95% | Intérêts intercalaires |

| Remise des clés | 100% | Amortissement capital |

Intérêts dus sur les fonds débloqués par la banque avant le début du remboursement du capital.

4 conseils pour sécuriser la date de signature chez le notaire

Pour éviter que votre projet ne s’arrête net à cause d’un retard bancaire, quelques réflexes simples s’imposent.

Préparer les justificatifs et communiquer avec son conseiller

Établir une check-list rigoureuse des documents s’avère indispensable. Préparez l’attestation d’assurance et le RIB du notaire bien à l’avance. Ne pas attendre la dernière minute est une règle d’or. L’anticipation est votre meilleure alliée ici.

Il est recommandé de partager des méthodes de relance régulières. Un appel hebdomadaire à votre conseiller permet de vérifier que le dossier avance normalement. Cela évite que votre demande ne finisse oubliée sous une pile de dossiers.

- Vérification de l’adresse du notaire

- Confirmation du montant exact

- Validation de l’assurance emprunteur

Votre conseiller bancaire gère des dizaines de dossiers simultanément. Soyez donc courtois mais ferme sur vos impératifs de date. Un rappel poli de l’échéance permet de maintenir la priorité.

Gérer l’imprévu si les fonds ne sont pas débloqués à temps

Anticiper les solutions de repli est une démarche prudente. Si les fonds manquent, il faut prévenir le notaire pour décaler la signature de quelques jours. La transparence évite souvent des tensions inutiles avec le vendeur.

Sachez que la banque peut parfois accélérer un virement en urgence. Certains services centraux traitent ces priorités si le conseiller intervient directement. N’hésitez pas à solliciter cette intervention en cas de blocage administratif avéré.

Il faut toutefois mesurer les conséquences d’un retard prolongé. Le vendeur peut parfois demander des indemnités si le délai du compromis est dépassé. Une clause pénale prévoit souvent des pénalités forfaitaires dans ces situations précises.

Dans ce contexte, il est utile de comprendre son statut de propriétaire après compromis de vente pour mieux réagir. Une communication proactive entre tous les acteurs reste la solution la plus efficace.

Maîtriser le délai entre l’acceptation de l’offre de prêt et le déblocage des fonds exige de respecter les dix jours de réflexion et de coordonner l’appel de fonds avec votre notaire. Anticipez vos démarches dès maintenant pour garantir un virement sans accroc. Votre projet immobilier se concrétisera sereinement sous peu.